平成31年度税制改正のポイント 【3】 教育資金等の非課税贈与に1,000万円の所得制限

〇 はじめに

平成31年3月31日に適用期限を迎える「教育資金の一括贈与に係る贈与税の非課税措置」について、平成31年度税制改正大綱の中で適用期限の延長及び適用条件の見直しが行われました。

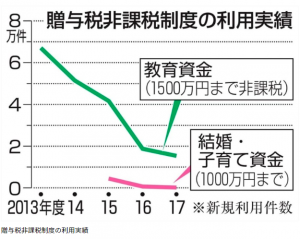

この贈与非課税制度は、父母や祖父母など、上の世代から下の世代に対する贈与の特例として、平成25年にスタートしてから、H30年3月には累計契約件数約20万件弱、累積贈与財産額は約1兆4千億円となっており、大変好評の制度でした。

一方、富裕層間ではある程度この制度が浸透し、導入当初から比べると新規での件数が大幅に減少しています。また富裕層だけに有利な制度であれば、格差拡大につながりかねないとの懸念から機会の平等に留意した見直しが必要との指摘がされていました。

これらの観点から、下記の改正が行われました。

〇 従前制度の内容

平成25年4月1日から平成31年3月31日までの間に、直系尊属(祖父母などから)30歳未満の子や孫(「受贈者」)に対して、教育資金に充てるため、金融機関等の一定の契約に基づき、下記①~③の方法により教育資金口座の開設等を行った場合には、1,500万円までの金額に相当する部分の価額については、金融機関等の営業所等を経由して教育資金非課税申告書を提出することにより贈与税が非課税となります。

①信託受益権を付与された場合

②書面による贈与により取得した金銭を銀行等に預入をした場合

③書面による贈与により取得した金銭等で証券会社等において有価証券を購入した場合

ただし、受贈者が30歳に達することなどにより、教育資金口座に係る契約が終了した場合は、当該口座に残額がある場合は、その残額はその契約終了時に贈与があったこととされます。

教育資金の範囲は、下記のとおり学校の入学金からスイミングの授業料まで多岐にわたります。

また、学校関係については1,500万円まで、学校外の習いごとについては500万円までの非課税枠があります。

|

1 学校等に対して直接支払われる次のような金銭 2 学校等以外に対して直接支払われる次のような金銭で教育を受けるために支払われるものとして社会通念上相当と認められるもの その他教養 の向上のための活動に係る指導への対価など (2)(1)以外(物品の販売店など)に支払われるもの |

〇 改正の概要

両親や祖父母など直系尊属である贈与者からの教育資金の一括贈与非課税について、次の要件を追加して、その適用期限を2年間(2021年3月31日まで)延長することとされました。

1 受贈者の所得制限

2019年4月1日以後は、所得1,000万円超の受贈者に対する贈与が適用対象外とさ

れました。

従前までの制度では、教育資金のための贈与であれば、受贈者が高額所得者であったとしても贈与税がかからないものとされていました。

このため、30歳未満の学校を卒業した所得1,000万円の社会人であるケースも認められていました。

しかし、お金持ちの贈与者がお金持ちの受贈者に贈与を行うことは、富裕層に対する優遇であり格差拡大に繋がりかねないとして、受贈者の信託等の日の前年の合計所得金額(年収ではなく、給与所得控除など控除後の金額)が1,000万円を超える場合には適用対象外とされました。

2 教育資金の範囲の制限

2019年7月1日以後の23歳以上の受贈者が使用する学校以外のための支払は、適用対象外とされました。

こちらも対象年齢30歳でありその範囲も広域であったため、現行では社会人である受贈者がスイミングやピアノ教室に通っているようなケースも教育費の範囲として認められていましたが、今後は認められないこととなります。23歳以上の支払については、これまでどおりの学校等への支払に加え、学校等以外の者への支払については、教育訓練給付金の支給対象となる支払に限定されることとなります。

3 一部相続財産の対象になる

現行の制度では、期間終了までの間に贈与者が死亡した場合においても、相続時点の管理残額は相続税の課税対象となりませんでした。この点を利用して、余命いくばくもない資産家が大勢いる子供や孫に教育資金の一括贈与を行うことによって「1,500万円×直系卑属(子や孫)」に相当する相続財産を減らすという節税が可能となり問題視されていました。

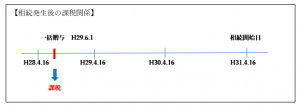

そこで、改正案では、教育資金管理契約の終了の日までの間に贈与者が亡くなった場合、贈与者の相続開始前3年以内に行われた贈与について、贈与者の相続開始日において、受贈者が次のいずれかに該当する場合を除き、相続時開始時における管理残額を相続財産に加算することになりました。

① 23歳未満の場合

② 学校等に在学している場合

③ 教育訓練給付金の対象となる教育訓練を受講している場合

また、この改正は平成31年4月1日以後の贈与者の相続から適用されますが、経過措置として平成31年4月1日以前に信託された部分の管理残高については相続財産に含まれないこととなります。

平成29年度の相続税の課税対象となった被相続人は、約11万2千人(国税庁調べ)にのぼります。相続税は、生前のうちに財産内容やご家族の将来設計を考慮した総合的な対策を行うことが必要となってきます。

弊所は、相続税専門の税理士の指導のもと、お客様の個別の状況を勘案した相続税対策を提案させていただいております。有効な相続税対策をご検討の方は、弊社までお気軽にご相談ください。

最新情報の最新記事

- 夏季休業のお知らせ

- 年末年始休暇のお知らせ

- 令和1年9月7日に高齢者住宅博2019にてセミナー講演・個別相談会を行いました!!

- 高齢者住宅博2019にて講演致します!!

- 夏季休業のお知らせ

- 平成31年度民法の相続法改正のポイント ~自筆証書遺言の方式緩和~

- 2019年分の路線価が発表

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- セミナーで講演を行いました

- 事業承継税制、中小企業が積極利用〜条件緩和1年、届け出2,900件

- 平成31年の公示地価が公表されました!

- 改元における公文書等の取扱いについて

- 明治安田生命 大阪本部様 主催セミナーへのゲスト講師決定!!

- 「事業承継・M&Aセミナー」を開催します。

- 相続・家族信託セミナーにゲスト講師として参加します

- 『税とうまく付き合う不動産経営法』について、弊社 社員税理士 金井が講演致しました。

- 相続セミナーへのゲスト講師出演が決定!!

- 相続関係の民法等の一部改正案について

- 法定相続情報証明制度の利用

- ゲスト講師として出演決定

- 相続した土地の移転登記に対する免税措置

- 相続税申告のオンライン化

- 平成30年地価公示

- 国税調査と金融機関情報

- 平成30年より保険契約者の変更情報を税務署が把握

- 相続関連法改正案と相続税

- 家なき子の節税策防止(平成30年度税制改正大綱より)

- 事業承継税制の抜本的な見直し(平成30年度税制改正要望から)

- 上場株式等にかかる相続課税の不利(平成30年度税制改正要望から)

- 所有者不明土地の問題とその対応(平成30年度税制改正要望から)

- 遺産マネー、首都圏に集中

- 平成28年相続税調査状況

- 姻族関係終了届の効力

- 「名義保険」の形態とその対策

- ダイヤモンドセレクト2017年11月号への記事掲載について