相続した土地の移転登記に対する免税措置

○はじめに

平成30年度税制改正により、相続により取得した土地の所有権移転登記について、免税措置が設けられました。実際によく目にすることですので、ご紹介したいと思います。

○相続した土地の移転登記をしないで死亡した場合の登録免許税の免税措置

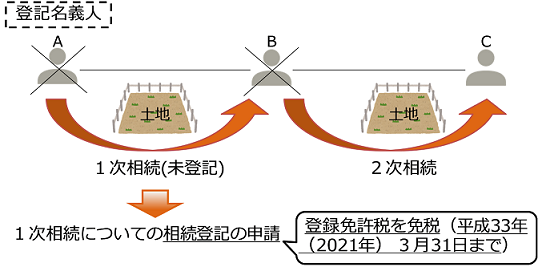

この法律は、例えば、親が祖父母から相続した(1次相続とします。)土地の移転登記をする前に死亡した場合に、親から土地を相続した(2次相続とします。)子は1次相続に係る登録免許税は免税されるというものです。

この法律の背景には、相続した土地の登記をしていない、いわゆる所有者不明の土地が年々増えていることにあります。所有権が不明のままですと、土地が荒廃するほか、地方自治体にとっては公共事業用地の取得、農地の集約化等様々な分野において弊害となります。

このような事態を打開するため、せめて1次相続の登録免許税は免税にし、少しでも土地の移転登記を進めてほしいとの国の思惑があります。

登記について、弊社は登記の専門家であり信頼できる司法書士にお任せしていますので、相続税だけでなくこちらについてもご相談頂けたらと思います。

※出典 法務局ホームページより

○参考法令

・租税特別措置法第84条の2の3

個人が相続(相続人に対する遺贈を含む。以下この条において同じ。)により土地の所有権を取得した場合において、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときは、平成三十年四月一日から平成三十三年三月三十一日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記については、登録免許税を課さない。

最新情報の最新記事

- 夏季休業のお知らせ

- 年末年始休暇のお知らせ

- 令和1年9月7日に高齢者住宅博2019にてセミナー講演・個別相談会を行いました!!

- 高齢者住宅博2019にて講演致します!!

- 夏季休業のお知らせ

- 平成31年度民法の相続法改正のポイント ~自筆証書遺言の方式緩和~

- 2019年分の路線価が発表

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- セミナーで講演を行いました

- 事業承継税制、中小企業が積極利用〜条件緩和1年、届け出2,900件

- 平成31年の公示地価が公表されました!

- 改元における公文書等の取扱いについて

- 平成31年度税制改正のポイント 【3】 教育資金等の非課税贈与に1,000万円の所得制限

- 明治安田生命 大阪本部様 主催セミナーへのゲスト講師決定!!

- 「事業承継・M&Aセミナー」を開催します。

- 相続・家族信託セミナーにゲスト講師として参加します

- 『税とうまく付き合う不動産経営法』について、弊社 社員税理士 金井が講演致しました。

- 相続セミナーへのゲスト講師出演が決定!!

- 相続関係の民法等の一部改正案について

- 法定相続情報証明制度の利用

- ゲスト講師として出演決定

- 相続税申告のオンライン化

- 平成30年地価公示

- 国税調査と金融機関情報

- 平成30年より保険契約者の変更情報を税務署が把握

- 相続関連法改正案と相続税

- 家なき子の節税策防止(平成30年度税制改正大綱より)

- 事業承継税制の抜本的な見直し(平成30年度税制改正要望から)

- 上場株式等にかかる相続課税の不利(平成30年度税制改正要望から)

- 所有者不明土地の問題とその対応(平成30年度税制改正要望から)

- 遺産マネー、首都圏に集中

- 平成28年相続税調査状況

- 姻族関係終了届の効力

- 「名義保険」の形態とその対策

- ダイヤモンドセレクト2017年11月号への記事掲載について