相続税の税務調査

相続税の税務調査とは

相続税申告は、申告が完了したら終わりというわけではありません。

過去の実績では、申告後1年~2年後に約4人に1人の割合で税務調査が入ります。

さらに税務調査に入った件数の8割以上という高い確率で、相続財産の申告漏れなどの指摘をうけ、追加で税金を支払うことになります。

特に預貯金や保険などの金融資産に関しての申告漏れが大半を占めています。

このような場合に調査が入ることが多いです!

● 亡くなった方の収入と比較して、財産が少なく見えるとき

● 亡くなった方の配偶者も多くの預金を持っているとき

● 入金しかされていない子供・孫名義の通帳があるとき

● 家族の預金が本人の年齢・収入を考えても多いと思われるとき

● 子供・孫名義の預金口座が祖父母の家の近くの支店で作られているとき

税務調査が入るとどうなるの?

税務署は職権で亡くなった方を含め家族の預金口座等、財産の動きを調査します。

そこで、亡くなられた方の財産と思われる財産がある場合は、税務調査の中で明らかにしていきます。

税務署の判断で、相続財産に含まれるべき!とされた財産は相続税の対象として計算し直さなくてはならなくなります。

その時、全ての財産について再計算の対象になるわけではなく、対象とすべきでない財産も含まれることがあります。

しかし、それはきちんと対象とすべきでない理由を伝えなくてはならないのですが、それを伝えて納得してもらうということが、税務調査対応において非常に難しいポイントになります。

当センターでは、こうした相続税の税務調査の対応を、税務署から連絡が届いた瞬間からサポートしています!

どんな時に税務調査に入られるの?

相続税の税務調査に入られるケースで、多いのが名義預金がある場合です。

相続において、亡くなった方(被相続人)が配偶者や子供・孫の名義で、財産を残しているものを名義預金といいます。

そして、相続税の税務調査で必ずと言っていいほど調査されるのが、この名義預金です。

さらに、相続税の申告漏れを指摘される点も、この名義預金であるケースが多数あります。

申告漏れとなると、相続税の追徴課税が行われるとともに、延滞税なども課税されることにもなるため注意が必要です。

また、「誰にも言ってないから、隠していれば大丈夫なのでは?」というご相談をよく頂きますが、税務署は、相続税の税務調査をするに当たり、金融機関に預金情報を開示させることができますので、誰にも言っていなかったとしても、自分を含む親族全員の預金の動きを見られてしまいます。

そのため、税務調査が入ったときには、名義預金か自分自身の預金であるかどうかは、ほぼ見極められてしまうのです。

相続税の申告においては非常に重要な問題ですので、一刻も早くご相談ください。

まずは、どういった場合に名義預金と捉えられるか、実際の事例から見ておきましょう。

実際に名義預金と判定されるケース

家族名義の預貯金が、名義だけのもので、実際の所有者は亡くなった方(被相続人)である判断されると、この預貯金は相続財産に含め、相続税申告の対象としなければなりません。

実際の相続税の税務調査では以下の3つがポイントで判断しています。

①被相続人と同じ印鑑を使っている場合

②通帳や印鑑を被相続人が保管している場合

③本当に贈与した事実があるのか

1)被相続人と同じ印鑑を使っている場合

被相続人の預金口座と名義預金が疑われる預金口座が同じ印鑑を使っているときは、次のような点を指摘される可能性があります。

・預金口座は誰が開設したものなのか?

・預金口座に入金したのは誰なのか?

・実際に預金口座を管理しているのは誰なのか?

以上の点について明確にしておく必要があります。

2)通帳や印鑑を被相続人が保管している場合

通帳や印鑑を被相続人が保管している際は、被相続人と同じ印鑑を使っている場合と同様、以下の点を指摘される可能性があります。

・預金口座は誰が開設したものなのか?

・預金口座を入金したのは誰なのか?

・実際に預金口座を管理しているのは誰なのか?

・子供や孫の居住地とは異なる、被相続人の居住地近くの金融機関が利用されている理由

以上の点は指摘される可能性がありますので、明確にしておく必要があります。

3)本当に贈与した事実があるのか

名義預金ではなく、贈与した財産であるかについては、以下の点を指摘される可能性があります。

・贈与契約書は作成してあるか?

・贈与税申告を行っているか?

・財産を受け取った人は、財産を受け取ったことを知っているのか

相続税の税務調査では、被相続人の預金口座から高額な出金があるときは、ほぼ間違いなく何のために出金されたものかを確認されます。

実際には生活費として出金されている場合もありますが、きちんと説明できないと相続財産として相続税申告の対象とされてしまいます。

特に税務署が考えるのは、名義預金ではないか?や、何らかの資産を購入するための資金に使われたものではないか?という点を指摘します。

・「どうしよう・・・うちの場合も名義預金になるのかもしれない・・・!!」

・実は名義預金だが、相続財産に入れずに相続税申告を行ってしまった!

・名義預金があるが税務署から指摘されるかどうかを相談したい!

・相続税の申告漏れを指摘されたくないので、きちんと対策しておきたい!

そんな方も大丈夫です!!

当センターにご相談いただければ、きちんと対応、解決いたします!

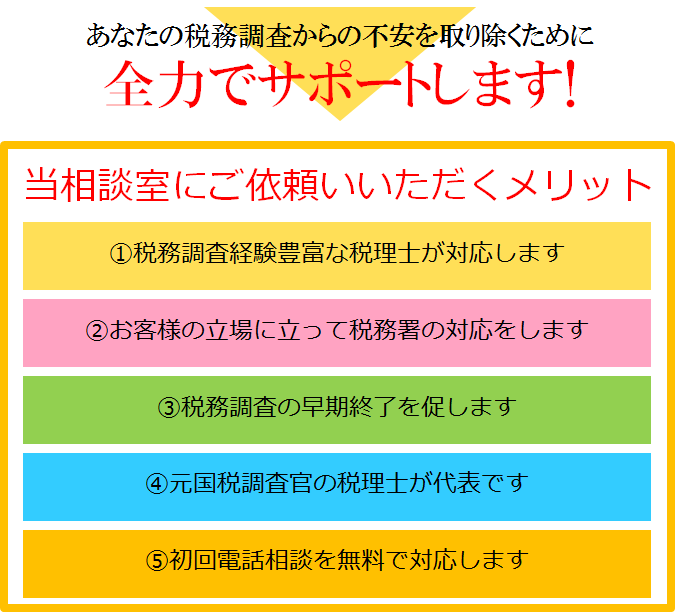

当センターの代表税理士は、国税庁出身税理士です!

当センター代表の加地は、国税庁出身の税理士です。

そのため、税務署が見てくるポイント、指摘事項に対する対応など、税務署の対応をある程度把握した上で対応させていただくことが可能です。

結果的に、相談者の方が一番負担の少ない決着をサポートすることができています。

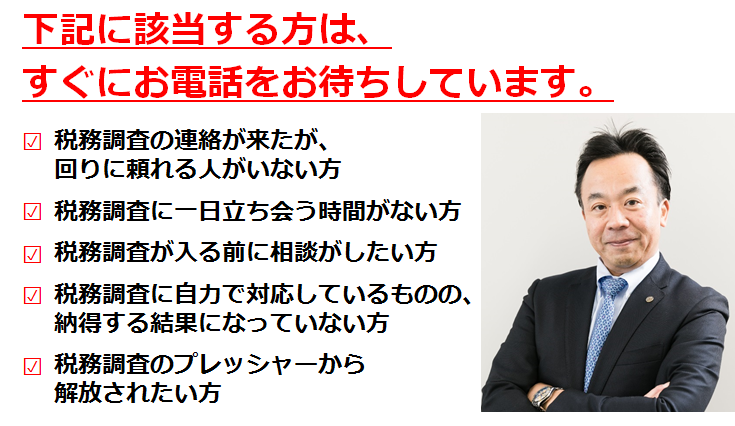

このような方のサポートをしています!