被相続人の老人ホーム入居と小規模宅地等の特例

〇 はじめに

近年、少子高齢化社会がますます進むにつれ老人ホームに入居される高齢者も増えています。 その結果、老人ホームに入居されたままお亡くなりになり、入居から相続開始時まで空き家と なっていることが多く見受けられますが、このような場合でもその空き家の敷地について 小規模宅地等の特例は適用できるのでしょうか?

〇 小規模宅地等の特例の適用は可能!

被相続人が老人ホーム等に入居し、空き家となった敷地についても小規模宅地等の特例適用は可能 です!(措法69の4)ただし!特例適用にはいくつかの要件があります。その要件をクリアしないと、 適用はできませんのでご注意ください!

〇 特例適用のための要件

1 取得者(相続人)の要件

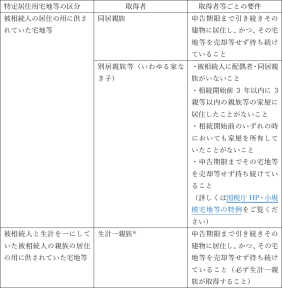

遺言や遺産分割協議により、その宅地を取得された方に対する要件です。この要件については、 「老人ホームに入居」のようなイレギュラーなケースでない場合であっても押さえなければなりません。相続人がいわゆる、「同居親族」・「家なき子」・「生計一親族」のいずれかの要件を満たせば クリアです!要件に該当するかは、下記の表をご覧ください!なお、配偶者が取得する場合は、 要件はなく無条件で小規模宅地等の特例が適用可能になります!

特定居住用宅地等の要件

- 生計一親族とは…原則として同一の家屋で日常生活を共に過ごしている親族をいいますが、同一の家屋に住んでいなくても、被相続人からその親族に対して生活費等の送金の事実が確認できる場合は生計一親族として取り扱われます。

2 被相続人の要件

1の要件と同様に被相続人に対しても要件があります。被相続人が市町村等から要介護・要支援の認定を受けており、かつ、被相続人が入居していた老人ホーム等が老人福祉法に規定するものに該当しているかどうかで判定します。老人ホームの判定要件については、国税庁HPに記載がありますが、例えば大阪府でしたら有料老人ホームの一覧があり、重要事項説明書で老人福祉法に規定するものに該当するかが確認できます。

3 その他の留意点

特例適用を受けるためには被相続人が老人ホームに入居している間、自宅を賃貸したりすることは出来ません。特例的に居住の用に供していたとみなしているため、老人ホームを退去しても、すぐに自宅に戻れるようにしておかないといけないためです。

以上3つの要件をクリアできれば、老人ホームに入居し自宅が空き家になっていてもその敷地に対し、小規模宅地等の特例は適用できます。相続税評価額を80%オフできる大きな特例のため、今回のようなイレギュラーなケースでは適用要件を当てはめることが難しいかと思います。弊所では、相続税専門の税理士を中心に優秀な相続税専門スタッフも多数揃っていますので、お悩みの方は是非弊所までお問い合わせください。

税法トピックの最新記事

- デジタル資産の相続

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

- 強まる富裕層への包囲網

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 相続税申告に際して失敗しないポイント

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響