平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

〇 はじめに

平成31年3月31日に適用期限を迎える「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」について、平成31年度税制改正大綱の中で適用期限の延長及び適用条件の見直しが行われました。

この贈与非課税制度は、将来の経済的不安が若年層に結婚・出産を躊躇させる大きな要因の一つとなっていることを踏まえ、両親や祖父母の資産を早期に移転することを通じて、子や孫の結婚・出産・子育てを支援するため、平成27年4月1日に本制度は創設されました。

格差の固定化や機会の平等の確保に留意した見直しが必要との指摘から、下記の改正が行われました。

〇 従前制度の内容

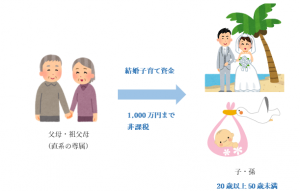

平成27年4月1日から平成31年3月31日までの間に、直系尊属(祖父母など)から20歳以上50歳未満の子や孫(「受贈者」)に対して、結婚・子育て資金に充てるため、金融機関等の一定の契約に基づき、下記①~③の方法により口座の開設等を行い結婚・子育て資金を一括して拠出した場合には、子・孫ごとに1,000万円までは贈与税が非課税となります。

① 信託受益権を付与された場合

② 書面による贈与により取得した金銭を銀行等に預入をした場合

③ 書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

ただし、受贈者が50歳に達することなどにより、結婚・子育て資金口座に係る契約が終了した場合は、当該口座に残額がある場合は、その残額はその契約終了時に贈与があったこととされます。また、契約終了前に贈与者が死亡したときに、残額があれば、贈与者の相続財産に加算します。

|

1 結婚に際して支出する次のような金銭(300万円が限度となるもの) ③結婚を機に移り住む住居先に転居するための引っ越し代(入籍日の1年前後以内に行ったものに限る。)

2 妊娠、出産及び育児に要する次のような金銭 ① 妊娠に要する費用 イ 人工授精など不妊治療・医薬品(処方箋に基づくものに限る。)に要する費用 ロ 妊婦健診、妊娠に起因する疾患の治療・医薬品(処方箋に基づくものに限る。)に要する費用 ② 出産に要する費用 イ 分べん費、入院費、新生児管理保育料、検査・薬剤料、処理・手当料及び産科医療補償制度掛金など出産のための入院から退院までに要する費用。産婦健診、出産に起因する疾患の治療。医薬品(処方箋に基づくものに限る。)に要する費用 ロ 出産後1年以内に支払われた産後ケアに要する費用(6泊分又は7回分に限る。) ③ 育児に関する費用 イ 未就学児の子の治療、予防接種、乳幼児健診、医薬品(処方箋に基づくものに限る。)に要する費用 ロ 保育園、幼稚園、認定こども園、ベビーシッター業者等へ支払う入園料、保育料、施設設備費、入園試験の検定料、行事への参加や食事の提供など育児に伴って必要となる秘奥

|

結婚・子育て資金の範囲は、下記のとおり受贈者の結婚式費用、家賃、礼金等の新居の費用、不妊治療の費用、子供の医療費・保育料など多岐にわたります。

また、結婚関係で支払われるものについては300万円までの非課税枠があります。

〇 改正の概要

|

受贈者の所得制限 2019年4月1日以後は、所得1,000万円超の受贈者に対する贈与が適用対象外とされました。 しかし、お金持ちの贈与者がお金持ちの受贈者に贈与を行うことは、富裕層に対する優遇であり格差拡大に繋がりかねないとして、受贈者の信託等の日の前年の合計所得金額(年収ではなく、給与所得控除など控除後の金額)が1,000万円を超える場合には適用対象外とされました。

|

両親や祖父母など直系尊属である贈与者からの結婚・子育て資金の一括贈与非課税について、受贈者の所得制限要件を追加して、その適用期限を2年間(2021年3月31日まで)延長することとされました。

また、この改正は平成31年4月1日以後の贈与者の相続から適用されますが、経過措置として平成31年4月1日以前に信託された部分の管理残高については相続財産に含まれないこととなります。

また、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」は、「教育資金の一括贈与を受けた場合の贈与税の非課税措置」と併用が可能です。

相続税対策に有効な「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」ですが、子供や孫の結婚・出産・育児資金を確保できる、祖父母からの贈与の場合、健康なうちに自分の意思で孫などに贈与することができるメリットがある一方、使用用途が定められた結婚・子育て関連の費用に限定されていること、万が一、一括贈与した結婚・子育て資金を子や孫が50歳になるまでに使い切れなかった場合は贈与税が課税されること、などデメリットもあります。

メリット、デメリットの両方を配慮しながら、この制度を有効活用することが重要です。

弊所は、相続税専門の税理士の指導のもと、お客様の個別の状況を勘案した相続税対策を提案させていただいております。有効な相続税対策をご検討の方は、弊社までお気軽にご相談ください。

税法トピックの最新記事

- デジタル資産の相続

- 被相続人の老人ホーム入居と小規模宅地等の特例

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

- 強まる富裕層への包囲網

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 相続税申告に際して失敗しないポイント

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響