令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

令和元年10月から相続税もe-Taxが利用可能に

~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

〇 はじめに

令和元年10月1日から、e-Taxで相続税の申告をすることが可能となります。最大9名分の相続人等 の申告書をまとめて送信できることなどから、相続税申告の利便性向上につながると思われます。 相続税の申告は、税理士の関与割合が高く、相当数のe-Tax利用が見込まれることから、9月19日に、 国税庁ホームページで「相続税申告書の代理送信等に関するQ&A」が公表されました。

今回は、「相続税申告書の代理送信(e-Tax)」について詳しくご説明したいと思います。

〇 概要

相続税の申告書は、令和元年10月1日(火)午前0時から、e-Taxによる提出(送信)が可能となります。

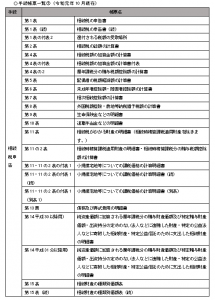

また、対象となるのは令和元年分の申告(2019年1月1日以降に相続等で財産を取得した者の申告)からe-Taxの対象となります。対象となる帳票は一般的に使用する21帳票となります。 (「手続帳票一覧①(令和元年10月現在)」参照。)

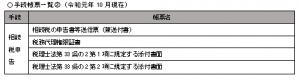

更に、相続税の申告書とともに提出(送信)が可能な相続税の手続帳票は、以下の通りとなります。(「手続帳票一覧②(令和元年10月現在)」参照。)

(注) 平成30年以前の年分の申告(2018年12月31日以前に相続等により財産を取得した人の申告) をe-Taxにより行うことはできず、従来どおり書面による提出を行うことになります。

〇手続帳票一覧①(令和元年10月現在)

〇手続帳票一覧②(令和元年10月現在)

〇 詳細

1 届出書について

新たにe-Taxを利用する際に提出する「電子申告・納税等開始(変更等)届出書」は、 相続人の住所地の所轄税務署に提出します。

ただし、相続人が所得税の申告等で既に利用者識別番号を取得している場合には、相続税の e-Tax利用の為に改めて届出書を提出する必要はありません。

2 申告書について

納税猶予等の特例を適用する場合等、「手続帳票一覧①(令和元年10月現在)」に記載している 21帳票以外の申告書を提出する場合であっても、電子申告を行うことは可能です。この場合は、 e-Taxに対応している申告書については、電子データを送信し、e-Taxに対応していない申告書については、別途、「相続税の申告書等送信票(兼送付書)」を添付し、書面で提出することとなります。

また、修正申告を提出する場合も、別途書面の申告書を提出する必要があります。

3 添付書類

相続税の申告書の添付書類は、PDF等のイメージデータで提出することができます。 戸籍の謄本などの法定添付書類のほか、税務署が提出をお願いしている書類(相続財産の分割等に 関する書類、不動産に関する書類、有価証券に関する書類、現金・預貯金に関する書類、生命保険金 等に関する書類、債務に関する書類、葬式費用に関する書類等)もPDFで提出可能となりました。

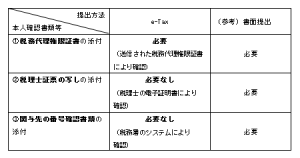

4 マイナンバー(個人番号)の記載について

マイナンバー(個人番号)の記載について、相続税の申告をe-Taxにより行う場合においてもマイナンバーの記載(入力)が必要です。なお、e-Taxにより申告手続きを行う場合には、以下の表のとおりマイナンバー制度に係る添付書類を省略できます。

〇 参考 「相続税申告書の代理送信等に関するQ&A」国税庁 2019年9月19日

詳細については、下記「相続税申告書の代理送信等に関するQ&A」をご参照下さい。

https://www.nta.go.jp/publication/pamph/pdf/0019009-058.pdf

税法トピックの最新記事

- デジタル資産の相続

- 被相続人の老人ホーム入居と小規模宅地等の特例

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

- 強まる富裕層への包囲網

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 相続税申告に際して失敗しないポイント

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響