平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

平成31年度税制改正のポイント

【1】 個人版事業承継税制の創設

〇 はじめに

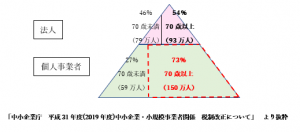

中小企業経営者の高齢化が急激に進行しており、今後10年の間に70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人となり、うち約半数の127万人は現在後継者が未定であることが帝国データバンクの調査により明らかになりました。業績が伸びているにも関わらず、後継者がいないために企業を存続させることができず、中小企業の競争力低下や不必要な失業者が出るなどの問題点が浮き彫りになり、それにより国家の経済基盤が危うくなることも懸念されました。

そこで、これらを解決するために、事業承継の際に発生する納税を抑えることで、事業承継の促進を図ろうと平成30年度税制改正において、「事業承継税制の改正による特例」が創設されたのは、皆様もご記憶に新しいところかと思います。 この事業承継税制が抜本的に拡充されたことにより、平成30年度の法人向けの事業承継税制の認定申請件数が飛躍的に増加(拡充前認定件数:400件、拡充後認定件数:4000件弱)しました。 一方、個人事業者についても、2025年に70歳以上となる個人事業者は、約150万人と推計されます。

円滑な世代交代を通じた事業の持続的な発展の確保が喫緊の課題となっていることをふまえ、平成31年度税制改正においては、個人事業者の事業承継を促進するため、10年間限定で多様な事業用資産の総計に係る相続税・贈与税を100%納税猶予する「個人版事業承継税制」が創設されました。

〇 改正の概要

今回の改正の個人事業主の対象業種ですが、不動産貸付業を除き、個人事業主が多い医師や税理士等の士業、農業など、幅広く対象となります。また、対象資産も事業用の土地や建物、機械等の一定の減価償却資産にかかる相続税、贈与税の納税を全額猶予できます。

1 適用条件

納税猶予等に見合う担保の提供や青色申告事業者であること等が要件となります。

2 対象資産が多種多様

事業を行うために必要な多様な事業用資産が対象となります。

① 土地・建物(土地は400㎡、建物は800㎡まで)

② 機械・器具備品(工作機械・パワーショベル、診療機器等)

③ 車両・運搬具

④ 生物(乳牛等、果樹等)

⑤ 無形償却資産(特許権等) 等

3 相続税だけでなく贈与税も対象

生前贈与による早期の事業承継準備を支援するために、相続・贈与で取得した対象資産の課税価格に対応する相続税及び贈与税の金額が納税猶予されます。

4 納税額の全額(100%)が納税猶予

相続人が死亡時まで対象資産を保有し事業を継続した場合には、猶予税額の全額を免除し、後継者の承継時の現金負担はゼロとなります。一方、相続人が対象資産に係る事業を廃止した場合等には、猶予税額の全額を納付することとなります。

5 10年間の時限措置

平成31年1月1日~平成40年12月31日の間に行われる相続・贈与が対象となります。

6 手続き

制度を活用する為には、大きく3つの手続きが必要となります。

① 事業承継円滑化法に基づく認定を受ける

② 平成31年度から5年以内にあらかじめ承継計画(※)を都道府県へ提出する

③ 申告期限後には、3年ごとに継続届出書を税務署へ提出する

※承継計画

認定計画革新等支援機関の指導等を受け作成した対象資産の承継前後の経営見通し等が記載された計画書

農業を営む個人事業主の場合、農地は農地の納税猶予の適用を受け、その対象とならない事業用の土地や建物、減価償却資産について個人版事業承継税制の適用を受けるという納税猶予の両制度の併用が可能です。

一方、本制度は既存の事業用小規模宅地の特例との選択適用となります。また、猶予税額の全額の免除を受けるには、原則、後継者が死亡するまで事業を継続することなどが必要となることから後継者が死亡するまで事業を継続することが必要になるため、承継後の事業継続の見通し等も考慮する必要があります。

弊社は、認定計画革新等支援機関として中小企業の支援を行っております。また、専門の税理士の指導のもと、お客様の将来の事業モデルを考慮し、お客様へ総合的なアドバイスを行っております。

事業承継でお悩みの方は是非一度、弊社までお気軽にご相談ください。

税法トピックの最新記事

- デジタル資産の相続

- 被相続人の老人ホーム入居と小規模宅地等の特例

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 強まる富裕層への包囲網

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 相続税申告に際して失敗しないポイント

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響