相続税申告に際して失敗しないポイント

- ポイント1 相続税の申告書の提出先はどこ?

相続税の申告書は、被相続人の死亡の時における「住所地」の所轄税務署長へ提出することになっています(相法附則3、相基通27-3)。

この「住所」とは、住民登録をした住所に限らず、その人の客観的な生活の本拠地であるかどうかで判定されます(相基通1の3・1の4共-5)。

例えば、被相続人が住民登録を自宅においたまま、生前に終身利用権付の有料老人ホームに夫婦で転居していた場合には、一般的には転居に伴い被相続人の生活の拠点も移転したものと考えられます。したがって、この場合は有料老人ホームの「所在地」の所轄税務署長へ申告書を提出することになります。

- ポイント2 相続開始前3年以内の贈与加算って何?

相続等により財産を取得した者が、当該相続の開始前3年以内に当該被相続人からの贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額は相続税の課税価格に加算されます(相法19)。

また、相続が開始した年に贈与により取得した財産について上記の適用を受ける場合は、その財産には贈与税は課税されません(相法21の2)

なお、この取扱いは相続等により財産を取得した者に適用されるものであり、今回の相続等により財産を取得しなかった者には適用されません。従って、当該贈与者が贈与をした年に死亡した場合には当該受贈者は贈与税の基礎控除額を超える贈与を受けた場合には贈与税の申告と納税が必要になるので注意が必要です。

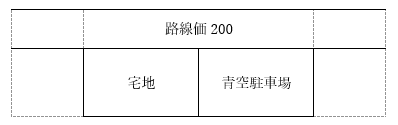

ポイント3 土地等の評価単位は?

土地の価額は、原則として地目の別に評価します(評基通7)。自宅敷地の一部を青空駐車場で貸し付けている場合、自宅の敷地と青空駐車場の敷地は、宅地と雑種地とで地目が異なるため、別々に評価することになります。

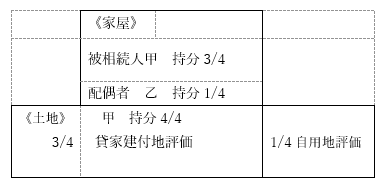

ポイント4 共有の貸家がある場合の土地の評価

共有となっている不動産があるとその評価は一層複雑になります。

例えば、被相続人甲の所有する土地上に配偶者乙が甲と共有(乙の持分1/4)でアパートを建築し、その全室を賃貸している場合の土地の評価については次の通りになります。なお、甲乙間で地代の収受はないものとします(使用貸借)。使用貸借(タダ)で貸している土地は原則、自用地として評価します。

したがって、アパートの敷地のうち、貸家の甲の持分3/4に相当する部分は貸家建付地として評価しますが、貸家の乙の持分1/4に相当する部分は自用地として評価することになります(評基通26、使用貸借通達1,3)。

ポイント5 月極め駐車場の敷地となっている雑種地の評価

土地の所有者が、その土地を月極め等の貸駐車場として利用している場合には、自用地として評価します(評基通82)。

また、土地の所有者が土地を貸し付けて地代を収受し、その土地の賃借人が月極め駐車場として利用している場合には、自用地としての価額から賃借権等の価額を控除した価額を評価額とします。よくある間違いとして、借地権の価額を控除してはいけません(評基通86、87)。

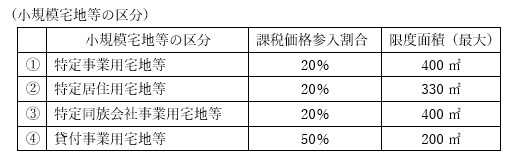

ポイント6 小規模宅地等の特例とは?

相続税の各種特例のうち、配偶者の税額軽減と並んで最も控除額(控除割合)が大きいのが「小規模宅地等の特例」です。

(概要)

小規模宅地等の特例とは、一定の要件を充足した被相続人や被相続人と生計を一にしていた親族(以下「被相続人等」という。)が、居住の用又は事業の用に供していた宅地等に対して限度面積(特例の適用区分に応じて、200㎡、330㎡及び400㎡の3区分)に達するまでは、80%又は50%まで評価額を減額できる特例です。

例えば、被相続人の自宅の敷地の評価額が1億円だった場合にこの特例が適用できれば2,000万円の評価で相続税の計算ができます。

(特定居住用宅地等)

被相続人等が相続開始の直前において居住の用に供していた家屋の敷地は特定居住用宅地等にあたります(措法69の4)。

また、被相続人が病気療養のため病院に入院していたとしても、被相続人の居住の用に供されていた家屋が他の用途に利用されていたなどの事情がない限り、被相続人の生活の拠点は入院中もなおその家屋にあると考えられるため、その家屋の敷地についても特定居住宅地等として申告することができます。

なお、被相続人が相続開始直前において要介護認定等を受けており、一定の介護付きの老人ホーム等へ入居していた場合も同様に特定居住宅地等として申告することができます。

(貸付事業宅地等)

小規模宅地等の特例の対象となる宅地等は、一定の建物又は構築物の敷地の用に供されているものに限られます。したがって、屋根もなく、補装もされていないいわゆる青空駐車場の敷地は、貸付事業用宅地等として申告することはできません(措法69の4、措規23の2)。

ポイント8 贈与税の非課税財産

親子間等で生活費や教育費に充てるためにした贈与は、直接これらの用に充てるために贈与された財産に限り、贈与税が課税されません(相法21の3、相基通21の3-5)。したがって、生活費や教育費として取得した財産を預貯金とした場合や他の用途に充てた場合には、その預貯金又は他の用途に充てた金額には、贈与税が課税されることになります。

税法トピックの最新記事

- デジタル資産の相続

- 被相続人の老人ホーム入居と小規模宅地等の特例

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

- 強まる富裕層への包囲網

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響